O Supremo Tribunal Federal (STF) deu um passo significativo em direção à valorização e isonomia remuneratória dos servidores do Poder Judiciário da União (PJU) ao encaminhar aos órgãos superiores, através do Ofício Circular Nº 2/GDG/2025, uma minuta de projeto de lei que propõe profundas alterações na sistemática de cálculo do Adicional de Qualificação (AQ). A proposta, que altera os artigos 14 e 15 da Lei 11.416/2006, visa estabelecer uma base de cálculo comum e valores fixos para os títulos e certificados, promovendo justiça e corrigindo distorções históricas.

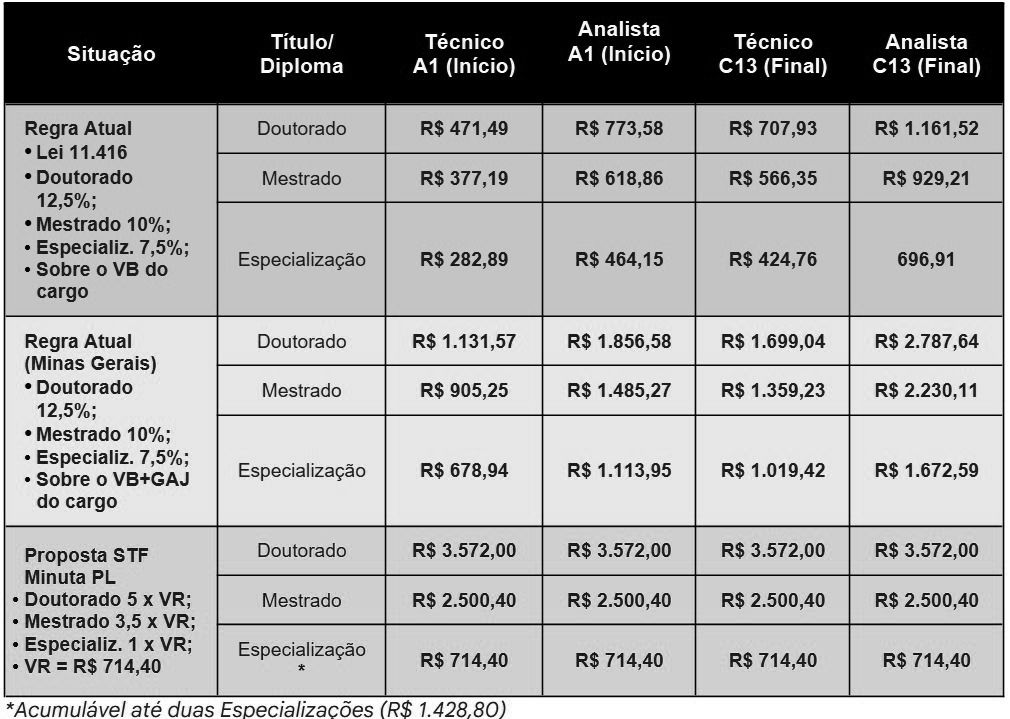

Atualmente, o AQ é calculado como um percentual sobre o Vencimento Básico (VB) de cada cargo. Essa metodologia, contudo, acentua a disparidade salarial entre Analistas e Técnicos Judiciários, já que o VB de um Analista em final de carreira (C-13) é de R$ 9.292,14, enquanto o de um Técnico na mesma posição é de R$ 5.663,47 – uma diferença de aproximadamente 64% no ponto de partida para o cálculo do adicional.

A nova minuta propõe que o AQ seja calculado com base em múltiplos de um “Valor de Referência” (VR), fixado em 6,5% do valor integral do Cargo em Comissão nível 1 (CJ-1), que atualmente corresponde a R$ 10.990,74. Assim, o VR seria de R$ 714,40. Por exemplo, um título de doutorado passaria a render um adicional de cinco vezes o VR (R$ 3.572,00), e um mestrado 3,5 vezes o VR (R$ 2.500,40), independentemente do cargo ocupado pelo servidor.

Essa mudança é um pleito antigo das entidades que representam os servidores, como a ANATECJUS, que defende a valorização equânime do conhecimento adquirido. Durante reunião do Fórum de Carreira do CNJ, o conselheiro Guilherme Feliciano destacou que “um Doutorado para um Técnico e para um Analista é sempre um Doutorado e não haveria sentido em se estabelecer uma variação da remuneração”, afirmou.

O entendimento foi endossado pelo STF, que indicou não haver diferença de valores para o conhecimento em razão do cargo ocupado pelo servidor. Pensar de outra forma, com valores diferenciados para o mesmo incentivo, poderia ensejar uma perspectiva de aproveitamento de competências e capacidades de forma distinta, longe da realidade do PJU e as práticas de Gestão por Competências adotadas.

Crítica a propostas discriminatórias e ineficazes

Enquanto a proposta do STF busca a isonomia da medida, outras vozes, inquietantes e amplamente conhecidas como antagonistas ao reconhecimento e valorização dos Técnicos Judiciários, defendem alternativas que, sob o pretexto de viabilidade orçamentária, perpetuam ou aprofundam as desigualdades. Tais propostas, que sugerem manter o cálculo do AQ atrelado ao vencimento básico individual ou propõem percentuais majorados sobre essas bases distintas, são eticamente questionáveis e falham em resolver o problema orçamentário de forma justa.

Manter o cálculo percentual sobre vencimentos básicos tão díspares apenas aumentaria o abismo remuneratório a cada nova qualificação. Ademais, a alegação de melhorar a viabilidade orçamentária com aplicação de bases de cálculos distintas (maior vencimento básico de cada cargo), não se sustenta quando a alternativa apresentada para uma solução fiscal equilibrada está sendo proposta justamente pelo próprio Supremo Tribunal Federal, a partir do “Valor de Referência”, como um meio de valorizar a qualificação de forma padronizada sem necessariamente atrelá-la ao topo da carreira de um dos cargos, oferecendo uma alternativa mais estável e previsível.

As entidades contrárias à proposta, em face da vinculação do cálculo do Adicional em bases comuns, ainda acendem questionamentos, de forma audaciosa, acerca da Constitucionalidade da medida, mesmo tendo passado pelo Fórum de Discussão de Carreia do Conselho Nacional de Justiça (CNJ) e ter recebido nova redação ratificando o valor fixo, minutada no âmbito do Supremo Tribunal Federal, guardião da Constituição Federal. A bem da verdade, a medida encontra sólido amparo constitucional. O AQ é classificado como uma vantagem propter personam, ou seja, concedida em razão de condições e qualificações individuais do servidor, e não em função da natureza, complexidade ou responsabilidade do cargo que ocupa. Essa característica o distingue das regras gerais de fixação de vencimentos, que devem observar os critérios do cargo efetivo.

Sobre a vinculação da base de cálculo, a intenção do legislador constituinte foi coibir o chamado “efeito cascata”, onde o reajuste de uma carreira ou cargo geraria aumentos automáticos e desproporcionais em outras parcelas ou para outros servidores, sem previsão legal específica e com potencial lesivo ao erário. Náo é esse o caso da metodologia elaborada pelo STF. Um eventual reajuste da CJ-1 atualizaria o VR e, consequentemente, os valores fixos do AQ, mas o adicional continuaria sendo devido apenas aos servidores que possuem as qualificações específicas, independente dos cargos ocupados, não havendo reajuste automático de vencimentos entre carreiras.

Outros órgãos públicos também adotam modelos de Adicionais de Qualificação ou Especialização com diferentes formas de vinculação para cálculo, sem que isso afronte a Constituição. Por exemplo:

- No Tribunal de Contas da União (TCU), o adicional é calculado com base no maior vencimento básico dos respectivos cargos, estabelecendo um padrão para cada carreira dentro do órgão.

- Na Câmara dos Deputados, o Adicional de Especialização está vinculado ao último padrão de vencimento da tabela de Nível Superior, o que implica que servidores de diferentes níveis de escolaridade podem perceber o mesmo valor de adicional se preencherem os requisitos.

Esses exemplos demonstram que a utilização de um parâmetro remuneratório como base para o cálculo de um adicional de qualificação, que resulta em valores específicos para titulações, é uma prática existente e aceita. Por outro lado, compensar servidores com a mesma titulação/certificação, dentro de um mesmo entede, frequentemente com taréfas análogas, desprovido de critério objetivo e razoável, certamente desafiaria o princípio da isonomia estabelecido no artigo 5º.

A situação em Minas Gerais: GAJ como vencimento e os riscos envolvidos

Em Minas Gerais, uma particularidade jurídica adiciona complexidade ao debate. Segundo informações divulgadas pelo SITRAEMG, servidores sindicalizados obtiveram decisões em Mandado de Segurança (MS 1017089-02.2020.4.01.3800) que reconheceram a Gratificação de Atividade Judiciária (GAJ) como parte do vencimento básico para todos os efeitos, incluindo o cálculo de outros adicionais, como o AQ, para o pessoal do TRT3 e TRE-MG. A GAJ, conforme a Lei 11.416/2006, corresponde a 140% do vencimento básico.

Se essa decisão se mantiver em definitivo, para efeitos de pagamento do AQ, o vencimento básico de um Técnico C-13 em um dos tribunais de MG saltaria de R$ 5.663,47 para R$ 13.592,33 (VB + GAJ). Para um Analista C-13, iria de R$ 9.292,14 para R$ 22.301,14.

Porém, com a nova fórmula da minuta apresentada pelo STF, tendo como base de cálculo o Valor de Referência (6,5% sobre a gratificação CJ-1), haveria alterações dos valores dos AQ´s, levantando questionamentos sobre o benefício da mudança, uma vez que estariam frustrados os ganhos expressivos aguardados a partir da proposta originária do Fórum de Carreiras do CNJ, caso fosse mantida.

Cabe, portanto, uma análise dos efeitos da nova proposta, com as regras atuais e a situação particular de servidores de Minas Gerais.

Comparativo do Adicional de Qualificação

Como se vê, a decisão do MS em Minas, embora benéfica no curto prazo para os contemplados ao elevar a base de cálculo do AQ, cria uma nova camada de distorção e insegurança jurídica. A União já recorreu da decisão, com efeito suspensivo negado. No entanto, um Mandado de Segurança com o mesmo objeto para servidores da Justiça Militar da União foi negado em primeira instância (MS 1001066-80.2021.4.01.3400), e um novo MS foi impetrado para o TRF6 (MS 1055086-73.2023.4.06.3800), evidenciando a instabilidade da tese.

Há, portanto, um risco considerável de reversão nas instâncias superiores, o que traria de volta a base de cálculo anterior e aprofundaria a frustração dos servidores, caso a incidência se desse, como no pior cenário proposto durante as discussões, sob bases de cálculos distintas.

Finalmente, embora haja um efeito aparentemente de pouco acréscimo para os servidores de Minas, que têm recebido o AQ com base em medida judicial que ainda aguarda a decisão final, há de se considerar que a nova fórmula garante estabilidade jurídica e, a dependendo da situação individual, há uma proximidade e até acréscimo remuneratório ao benefício, como é o caso de AQ de mestrado e doutorado, seja para Técnico ou para Analista, que superam os valores super dimensionados pela efeito da decisão do MS citado.

A solução do STF: Base de cálculo isonômica e segura

Ao instituir o Valor de Referência (VR) como base para o cálculo do Adicional de Qualificação, a minuta de projeto de lei apresentada pela Diretoria-Geral do STF aponta para uma solução mais equânime e juridicamente segura em âmbito nacional. Ao desvincular o AQ dos vencimentos básicos individuais e fixar valores monetários padronizados para cada titulação, a proposta não apenas corrige distorções entre cargos, mas também blinda o adicional de flutuações decorrentes de decisões judiciais localizadas e passíveis de reforma, como o caso da GAJ em Minas Gerais.

Essa abordagem valoriza o conhecimento e o esforço individual de cada servidor de forma igualitária, independentemente do cargo que ocupa, e estabelece um critério claro e previsível para o desenvolvimento na carreira. A expectativa é que os órgãos consultados avaliem positivamente a proposta, considerando o potencial para pacificar a questão e promover um ambiente de maior justiça remuneratória no Poder Judiciário da União.

Há espaço para melhorias? Comparação com as propostas da FENAJUFE e do CNJ

As discussões sobre o Adicional de Qualificação (AQ) evoluíram consideravelmente. A proposta originada no Fórum de Carreiras do CNJ (refletida no Ofício Circular nº 01/GDG/STF) e a sugestão apresentada pela FENAJUFE convergiam ao propor um cálculo percentual sobre o maior vencimento básico de Analista Judiciário, ambas estabelecendo um teto de acúmulo de 30% sobre essa base para os títulos e certificados. Em contraste, a minuta do STF inovou ao introduzir valores fixos para cada qualificação, calculados a partir de um Valor de Referência (VR) atrelado à CJ-1. Apesar de todas as versões buscarem ampliar a valorização profissional, persiste uma leve crítica quanto à impossibilidade de um acúmulo irrestrito dos coeficientes, devido as regras de absorção e limites específicos por grupo de qualificações na minuta do STF, impossibilitando o servidor de conseguir somar integralmente o valor correspondente a cada uma de suas formações para maximizar o ganho do AQ.

Observa-se que a proposta valorizou qualificações como mestrado e doutorado que exigem maior esforço pessoal e, às vezes, maior dispêndio de recursos para sua conclusão, não sendo tão comuns para a imensa maioria dos servidores, haja vista as limitações de disponibilidade no mercado, em especial para quem reside no interior do Estado.

Por outro lado, cursos de graduação e de pós-graduação a nível de especialização são muito comuns, de fácil acesso aos servidores e democráticos. Cabendo observar ainda que no Poder Judiciário, há um contingente de mais de 90% de servidores com curso superior completo e de 16% de servidores com pelo menos duas graduações, segundo dados do último Censo do CNJ.

Certamente que, para efeitos de cálculo de impacto orçamentário, tenham sido considerados todos esses dados, até mesmo para aplicar os valores dos coeficientes e para a escolha da gratificação da CJ-1 como base para o valor de referência. Portanto, ampliar a cumulatividade de quaisquer dos coeficientes ou mesmo aumentar os seus valores tende a aumentar o impacto da despesa orçamentária, no curto e médio prazo.

Conclui-se, dessa maneira, que a proposta elaborada pelo STF, havendo ponderado as limitações orçamentárias dos órgãos do Poder Judiciário da União, teria um espaço bastante limitado para mudanças em seu texto, que poderiam ocorrer a partir da reconfiguração das combinações e valores dos coeficientes, de modo a não modificar a expectativa de despesa. Fica, então a dúvida: exigir melhorias e arriscar mudanças contrárias aos interesses da categoria ou aceitar que tem havido esforços conjuntos nesse sentido, considerando ter sido atendida a premissa de bases de incidência comum, que garante o tratamento isonômico entre os cargos? Caberia à Administração tentar um esforço a mais para permitir ampliar, ao menos, o valor cumulável dos coeficientes por pós-graduação a nível de especialização, para ser estendido até o limite de três cusrsos (3 x 1VR: R$ 2.143,20), como ocorria na proposta do CNJ, aproximando inclusive do valor atribuído ao AQ de Mestrado (R$ 2.500,40). Ou quem sabe melhorar a base de cálculo do Valor de Referência a partir da CJ-2 (R$ 12.789,80), em vez da CJ-1 (R$ 10.355,92). Pequenas melhorias que tornariam a proposta mais atraente, considerando os longos períodos sem reajustes e o efeito da inflação.

Compete, portanto, acompanhar as respostas dos órgãos superiores consultados mediante o Ofício circular do STF, com cópia da minuta do texto legal discutido na reunião ocorrida em 15 de maio de 2025, no Superior Tribunal Militar, com prazo para manifestação até esta sexta-feira (30), sobre as condições orçamentárias para implantação da proposta.

A ANATECJUS defende um Adicional de Qualificação isonômico para o PJU e MPU, com critério unificado como o Valor de Referência proposto pelo STF, visando justiça e reconhecimento. A Associação segue acompanhando a discussão, firmes na luta pela valorização de toda a categoria.